Oliver Rückert - Der Vermögensberater für Gehörlose

Kompetent! Barrierefrei! Visuell!

Ich freue mich Dich kennen zu lernen! Wir gebärden dann locker ein bissl!

Hier geht's zur Terminvereinbarung

Wir sind sehr froh über die Unterstützung unseres Beraters. Er hat uns früh gezeigt, wie wichtig es ist, sich gute Zinsen zu sichern. Dadurch konnten wir rechtzeitig handeln. Danke an Oliver und seine Frau für die ehrliche Beratung und die zuverlässige Hilfe.

Ich war seit ca. Anfang 2000 Kunde bei der DVAG Rückert. Leider hat die von ihm vertretende Versicherung seit 2021 mir sehr schlechten Service geboten. Das Büro von der Agentur Rückert war nicht in der Lage das in Ordnung zu bringen. Nur aufgrund meiner penetranten Meckereien wurde von den Agentur Rückert versucht alles in Ordnung zu bringen. 2025 wurde mir vorgeworfen, dass ich mich unmöglich verhalte und es wurde mir angeraten mich direkt an die von ihm vertretende Versicherung zu wenden. Mein Fazit: wenn es komplizert wird, ist das Büro Rückert nicht mehr verlässlich. Schade eigentlich. Bei der DVAG bin ich seit 1985. Schön 40 Jahre.

Oliver Rückert ist ein ausgezeichneter Berater. Er hat die Fähigkeit, geduldig und verständlich über Versicherungen und Vermögensangelegenheiten zu erklären und schnell hilfreiche Lösungen zu finden. Zudem ist er selbst hörender Coda und beherrscht sowohl akustische als auch visuelle Sprache – die deutsche Lautsprache und die Gebärdensprache – perfekt, da seine Eltern taub sind. Ich bin wirklich begeistert von ihm und froh, dass ich die richtige Wahl getroffen habe! Er ist ein Mensch mit Herz-besonders für taube und schwerhörige Kunden.

Leider sehr enttäuschende Erfahrung. In einer Notfallsituation wurde mir nicht geholfen, sondern, Wichtige Informationen (laut Deutsche Bank notwendig über die DVAG) wurden nicht ernst genommen. Als gehörloser Kunde erwarte ich respektvolle und barrierefreie Kommunikation. Stattdessen erfolgte wiederholt telefonischer Kontakt über die Ehefrau des Beraters – das empfinde ich als unprofessionell und respektlos. Der Umgangston war nicht deeskalierend, sondern belehrend. Ich habe die Zusammenarbeit beendet und bin sehr froh über diese Entscheidung!!!!!

Ich bin total zufrieden! Alles lief reibungslos. Termin wurde eingehalten und hat alle meine Frage beantwortet und war in Gebärdensprache. Einfach super 👍🏼🥰

Oliver ist äußerst sympathisch und gebärdet hervorragend, sodass die Kommunikation wirklich barrierefrei und angenehm ist. Er erklärt alles genau so, wie ich es mir wünsche, und ich bin sehr froh, dass es ihn gibt. Es erleichtert mich enorm zu wissen, dass ich in Zukunft mit ihm über finanzielle Beratung, hilfreiche Tipps und vieles mehr sprechen kann. Ich bedauere nur, dass ich ihn nicht schon viel früher angefragt habe – hätte ich vor über zehn Jahren gewusst, dass es ihn gibt, hätte ich mir vieles leichter machen können.

Ich empfehle diese Beratung und Besprechung ausdrücklich, insbesondere für Menschen mit Gebärdensprache, die auf der Suche nach einer finanziellen Lösung sind.

Herrn Rückert muss man einfach verstehen - fachlich, menschlich, empathisch und ehrlich! Seine Stimme, seine deutliche Artikulation, die Mimik, die Körpersprache sowie die begleitenden Gebärden, ein sehr seltenes Erlebnis für mich! Die Erklärung bzw. Beschreibung von komplexen und komplizierten Inhalten waren verständlich und nachvollziehbar. Mein Gesamtfazit aus der Sicht eines vom Hörverlust Betroffenen: Ausgezeichnet! "

Die Beratung war äußerst hilfreich. Die Expertise Olivers war sofort spürbar. Es wurden nicht nur oberflächliche Empfehlungen gegeben, sondern eine durchdachte Strategie entwickelt, die genau zu meinen Zielen passt. Ich habe mich zu keinem Zeitpunkt unter Druck gesetzt gefühlt, sondern hatte das Gefühl, einen vertrauenswürdigen Partner an meiner Seite zu haben, der mich auf meinem Weg unterstützt. Eine wirklich erstklassige Beratung, die mir echten Mehrwert gebracht hat.

Eine tolle Berater mit super Erklärungen. Eine Bereicherung für uns in der GL - Gemeinschaft, ohne an Dolmetscher Bestellung zu denken.

Nicht nur als Oli’s Assistentin bin ich von seiner Arbeitsweise absolut begeistert – auch privat fühlen wir uns bei ihm rundum bestens betreut. Klare 100 % Weiterempfehlung!

,Oliver kann verschiedene Versicherungsfragen und auch unterschiedliche Sparpläne sehr gut erklären. Außerdem zeigt er, wie man sich vom Finanzamt Geld zurückholen kann – zum Beispiel für bestimmte Rentenversicherungen oder Sparpläne.

Herr Rückert , hat sehr gut gearbeitet und erklärt, wie es ist. Das war sehr hilfreich und sehr nett. Mit freundlichen Grüßen T. St

für mich als taube Kundin ist barrierefreie Beratung ganz wichtig. Ich brauche keine Gebärdensprachdolmetscher*in zu organisieren. Jede Frage wurde immer beantwortet und auch erklärt. Die Kommunikation per Mail, SMS usw. funktioniert einwandfrei.

„Ich bin sehr zufrieden mit der Beratung durch die Versicherung. Mein Berater Oliver nimmt sich immer Zeit für mich, erklärt alles verständlich und ist sehr zuverlässig. Fühle mich bestens aufgehoben – klare Weiterempfehlung!“

Einfach top, bis noch habe ganz zufrieden und mit Kommunikation und Gebärdensprache mit barrierefrei wie sei stolz auf dich!!! Mach so weiter

Ich habe schon mit dir Berater seit 2007 noch weiter, sehr zufrieden mit Feedback und und und auch allen zufrieden 😍👍🏽

Herr Rückert hat mich super bei der Finanzierung meiner Immobilie unterstützt. Von Anfang an war er absolut zuverlässig, jederzeit erreichbar und hat sich viel Zeit genommen, mir alles verständlich und ohne Fachkauderwelsch zu erklären. Ich hatte immer das Gefühl, gut aufgehoben zu sein – ehrlich, kompetent und mit einem klaren Blick für meine persönliche Situation. Auch bei spontanen Fragen oder kurzfristigen Anliegen war er sofort zur Stelle und hat sich wirklich gekümmert. Dank seiner Hilfe lief die Finanzierung reibungslos, und ich konnte mit einem richtig guten Gefühl in den nächsten Schritt gehen. Eine rundum tolle Beratung – fachlich top, menschlich sympathisch. Ich kann Herrn Rückert nur wärmstens empfehlen!

Ich hatte eine hervorragende Beratung! Der Berater war sehr kompetent und hat sich viel Zeit genommen, um alle Fragen zu beantworten. Besonders beeindruckt hat uns seine ausgezeichnete Gebärdensprache – so konnte die Kommunikation reibungslos und verständlich erfolgen. Wir fühlen uns bestens betreut und kann ihn nur weiterempfehlen!“

Ich möchte gerne mein Feedback zu Oliver teilen. Ich bin sehr dankbar für die Unterstützung, die ich von ihm erhalten habe. Er hat mir sehr geholfen, und die Kommunikation war stets klar und lösungsorientiert. Besonders schätze ich, dass er geduldig auf meine Fragen eingegangen ist und mir alles verständlich erklärt hat. In einer Zeit, in der ich mit Versicherungen und Kommunikationsproblemen zu kämpfen hatte, war es eine Erleichterung, auf jemanden wie Oliver zählen zu können. Vielen Dank für die großartige Unterstützung!

Bester Finanzberater für die Gehörlosen Community. Fachlich sowie menschlich und vor allem er läßt einem selber entscheiden statt zu beeinflussen. Wir fühlen uns sehr gut aufgehoben. Weiter so ….. :)

Sehr wohl mit DGS Kommuniziert und hilft sehr gut für Zukunft bessere Leben. Sehr empfehlenswert über Rente Lücken gut zu wissen. Bin schon Kunde mit Oliver R. tätig.

Bin überwältigt von der Gebärdensprachkompetenz, problemlose Kommunikation. Und beantworten fast alle Fragen sehr klar und verständlich. Hat viel Wissen über Finanzierung. Bereit, eine Lösung zu suchen. Endlich habe ich eine richtige Vermögensberatung gefunden.

Folge mir gern auch auf Social Media

Ein Eigenheim ist nicht automatisch deine Altersvorsorge! 👇 Viele denken: Wenn das Haus abbezahlt ist, bin ich im Alter finanziell abgesichert. Doch ganz so einfach ist es leider nicht. Denn eine Immobilie verursacht auch nach dem Kauf regelmäßig Kosten: - Neue Heizung - Dachsanierung - Fenster - Dämmung - Elektrik - Wasserleitungen - Bad oder Küche Über mehrere Jahrzehnte können so schnell 150.000 bis 200.000 € oder sogar mehr für Instandhaltung zusammenkommen. Deshalb ist es wichtig, diese Ausgaben frühzeitig einzuplanen und gezielt Rücklagen aufzubauen. Eine Möglichkeit kann ein Bausparvertrag sein. Er hilft dabei, regelmäßige Rücklagen für spätere Modernisierungen oder Renovierungen zu bilden und bietet je nach Tarif weitere Vorteile. ❗️Ein Eigenheim kann ein wichtiger Baustein für die finanzielle Zukunft sein, ersetzt aber keine durchdachte Altersvorsorge. Beides gehört zusammen. Möchtest du, wie du dein Eigenheim und deine Altersvorsorge sinnvoll miteinander verbinden kannst? Schreiben 👂in die Kommentare oder schicke mir eine Nachricht. Dann vereinbaren wir ein kostenloses Beratungsgespräch – barrierefrei und verständlich. #Eigenheim #Immobilien #Bausparen #Bausparvertrag #Altersvorsorge #Vermögensaufbau #Finanzplanung #DeutscheGebärdensprache #DGS #BarrierefreieBeratung

Der Tag, an dem die erste Rente auf dem Konto eingeht, soll eigentlich ein gutes Gefühl sein. Umso größer ist die Enttäuschung, wenn der ausgezahlte Betrag niedriger ist als erwartet. Der Grund ist ganz einfach: Die Renteninformation zeigt dir eine Bruttorente. Was viele nicht wissen: Auch im Ruhestand werden in der Regel noch Beiträge zur Kranken- und Pflegeversicherung fällig. 👉 Ein Beispiel: Auf deiner Renteninformation stehen 1.800 € monatliche Rente. Auf den ersten Blick sieht das nach einem soliden Betrag aus. Nach den Abzügen für die Kranken- und Pflegeversicherung könne, je nach persönlicher Situation, jedoch nur noch etwa 1.450 bis 1.535 € auf deinem Konto ankommen. Deshalb reicht es nicht aus, nur auf die Zahl in der Renteninformation zu schauen. Entscheidend ist, wie viel Geld dir später tatsächlich jeden Monat zum Leben bleibt. ❗️Je früher du deine Altersvorsorge planst, desto besser kannst du mögliche Versorgungslücken schließen und deinen Ruhestand entspannt genießen. Du möchtest wissen, wie viel von deiner späteren Rente voraussichtlich wirklich übrig bleibt? Dann kommentiere mit 👂 oder sende mir eine Nachricht. Ich berate dich barrierefrei, verständlich und zeige dir, worauf es bei deiner Ruhestandsplanung wirklich ankommt. #Rente #Altersvorsorge #Finanzplanung #Vermögensaufbau #Gehörlos #DGS #Gebärdensprache #BarrierefreieBeratung

Oliver Rückert

Der Finanzberater für Gehörlose!

Barrierefrei in Gebärdensprache. > 25 J. Erfahrung: ‚Geldanlage‘ + ‚Immobilien‘ + ‚Altersvorsorge‘ + ‚Versicherungen‘

Ein Eigenheim ist nicht automatisch deine Altersvorsorge! 👇

Viele denken: Wenn das Haus abbezahlt ist,...

Der Tag, an dem die erste Rente auf dem Konto eingeht, soll eigentlich ein gutes...

Viele glauben, dass sich Vermögensaufbau erst lohnt, wenn mehr Geld auf dem Konto landet. Dabei...

Ein wichtiger Hinweis zur Renteninformation der Deutschen Rentenversicherung:

Viele Menschen schauen auf den ausgewiesenen Rentenbetrag...

Rückenleiden gehören zu den häufigsten Ursachen für eine Berufsunfähigkeit.

Viele denken dabei an schwere körperliche...

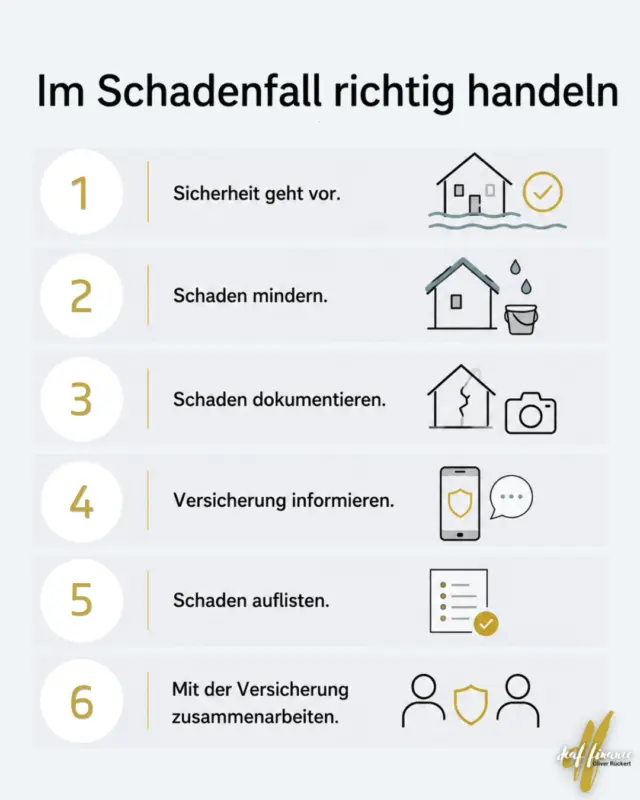

Ein Schaden am Haus oder am Hausrat ist immer ein Schock.

Ob Leitungswasserschaden, Brand, Sturm...

Ein einfacher Tipp, der im Schadenfall Gold wert sein kann: Fotografiere deinen Hausrat regelmäßig.

🔥...

Kennst du das Gefühl, bei einem Beratungsgespräch zu sitzen und zu merken, dass wichtige Informationen...

Ein Pflegegrad bedeutet Unterstützung. Aber reicht diese Unterstützung auch aus, wenn die Kommunikation zur größten...